DE BURÓ PARA TI...

Cómo interpretar tu Reporte de Crédito Especial (2a parte).En esta edición de nuestra Carta de Noticias continuamos con la descripción de los elementos que conforman el Reporte de Crédito Especial (RCE), la cual iniciamos en nuestro número de febrero.

Una vez terminada la revisión de la primera página del documento, pasamos a la siguiente, donde encontrarás algunos de los conceptos que te presentamos la vez anterior descritos con mayor detalle y otros nuevos. A continuación te comentamos algunos de los más relevantes:

Se especifica si el crédito otorgado es revolvente, sin límite preestablecido, a pagos fijos o hipoteca.

- Responsabilidad

Se detalla el tipo de compromiso que tienes por el crédito otorgado. Puede ser individual, mancomunado u obligatorio solidario.

- Apertura

Fecha de apertura o inicio del crédito.

- Cierre

Fecha en que se liquidó el crédito.

- Moneda

Las monedas utilizadas son pesos (MN), Unidades de Inversión (UDI) y dólares (US).

- Saldo actual

Adeudo a la fecha en que se actualizó tu información ante Buró de Crédito.

En créditos de pagos fijos o hipotecarios, se informa la cantidad que debe cubrirse, la periodicidad en que debe pagarse (mensual, por ejemplo), así como el número de pagos restantes al momento de actualizarse la información

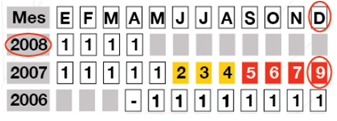

Todos estos conceptos se conjuntan en el cuadro Histórico de Pagos con el cual podrás mantener un seguimiento más preciso de tu desempeño crediticio.

Como puedes observar, se indica el mes y año en que se registró por primera vez que estabas al corriente en el pago de algún crédito que hubieras solicitado, así como su situación actual.

Los números 1 del cuadro corresponden a:

Cuenta al corriente (sin atraso)

Del 2 al 4 a:Atraso de 1 a 89 días

Del 5 al 9 a:Atraso mayor a 90 días o deuda sin recuperar

El significado específico de cada número es el siguiente:

0 Cuenta muy reciente para ser informada.

1 Cuenta al corriente.

2 Cuenta con atraso de 1 a 29 días.

3 Cuenta con atraso de 30 a 59 días.

4 Cuenta con atraso de 60 a 89 días.

5 Cuenta con atraso de 90 a 119 días.

6 Cuenta con atraso de 120 a 149 días.

7 Cuenta con atraso de 150 días hasta 12 meses.

9 Puede corresponder a cualquiera de los siguientes:

- Cuenta con atraso de más de 12 meses.

- Cuenta no reportada en ese periodo

Como ves, el Reporte de Crédito Especial es una herramienta que te permitirá planear estratégicamente tus tiempos y tus gastos para concretar tus proyectos como todo un experto, sin pasar malos ratos.

Además, nuestro sistema de autenticación, mediante el cual verificamos que la persona que solicita su RCE sea efectivamente la titular del mismo, garantiza que sólo le entreguemos a ella su Reporte.

¡Aprovecha todo lo que Buró de Crédito te ofrece!

![]()

![]()

![]()

![]()

CARTA DE NOTICIAS, Buró de Crédito

no. 15 / Marzo 2012

Síguenos en: ![]()

![]()

![]()

![]()